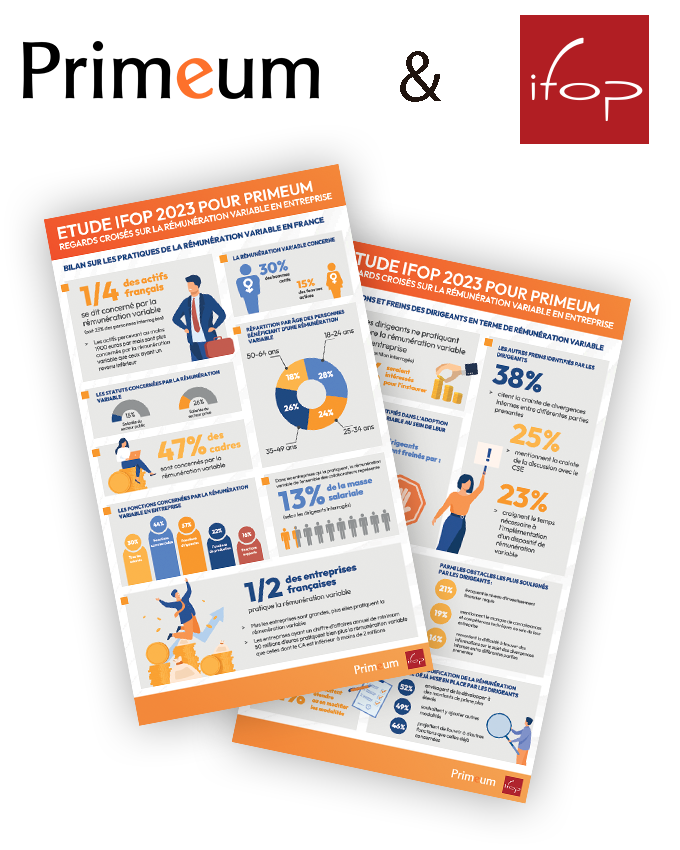

La rémunération variable repose souvent sur un système d'objectifs censé stimuler la performance des collaborateurs. Pourtant, de nombreuses idées reçues circulent sur la manière dont ces objectifs doivent être définis et gérés. Décryptons ces croyances pour mieux comprendre les enjeux de la rémunération variable et son impact sur la motivation des équipes.

Idée reçue #1 : « En rémunération variable, les objectifs doivent être égalitaires »

Un bon plan de primes repose sur l'ambition de donner à chacun les mêmes chances d'atteindre et de dépasser ses objectifs. Cependant, les contextes de travail ne sont pas homogènes. Un commercial gérant un portefeuille de clients fidèles et bien implantés dans une région prospère ne rencontrera pas les mêmes difficultés qu’un collègue opérant sur un marché saturé ou moins dynamique.

Appliquer une exigence de progression identique à des collaborateurs aux potentiels différents relève d’une logique égalitaire, mais pas équitable. Une approche plus juste consiste à ajuster cette exigence de progression en fonction des réalités terrain. Un système bien conçu doit encourager chaque collaborateur à se dépasser tout en prenant en compte ses contraintes et opportunités propres.

Idée reçue #2 : « La rémunération fixe existe pour rémunérer les collaborateurs qui n’atteignent pas leur objectif »

Certains considèrent que la rémunération variable ne devrait récompenser que la surperformance, tandis que le fixe couvrirait les situations où les objectifs ne sont pas atteints. Cette idée repose souvent sur une confusion entre les composantes de la rémunération :

- La rémunération fixe valorise l’expertise, l’expérience et l’engagement long terme d’un collaborateur.

- La rémunération variable, elle, récompense la performance à court et moyen terme.

Un collaborateur investi et compétent peut connaître une contre-performance ponctuelle pour des raisons indépendantes de sa volonté : crise économique, départ soudain d’un client important, changements réglementaires... Une prime faible sur un cycle de performance n’est en aucun cas un signe de manque de professionnalisme.

Par ailleurs, exclure 50% des collaborateurs du cercle de la motivation en ne leur versant aucune prime alors que l’objectif global est atteint reviendrait à les décourager plus qu’à les motiver sur le moyen terme.

Idée reçue #3 : « Un objectif de primes motivant est un objectif inatteignable »

Le premier constat est que seul un objectif ambitieux est de nature à générer une motivation pour l’atteindre. Un objectif qu’un collaborateur considèrerait comme déjà atteint avant même que le cycle commence n’induira aucune incitation forte pour aller chercher de la performance incrémentale. Cependant, ce constat n’induit pas qu’il faille fixer des objectifs dont on sait à l’inverse qu’ils ne pourront jamais être atteints. En effet, cette situation conduit à la fois à une diminution de la motivation provenant des objectifs puisqu’ils sont déconnectés de la réalité opérationnelle mais aussi à une défiance envers l’entreprise qui peut être alors perçue comme celle qui crée les conditions de ne pas verser de rémunération variable. Seuls des objectifs ambitieux mais réalistes sont donc de nature à maximiser la motivation qui en découle.

Idée reçue #4 : « Il est souhaitable de modifier les objectifs de primes pendant le cycle de performance »

Modifier un objectif en cours de cycle peut sembler judicieux pour répondre à des évolutions imprévues, mais cette pratique peut aussi ébranler la confiance des équipes si elle devient récurrente.

Les objectifs constituent une boussole pour les collaborateurs : ils donnent une direction claire et permettent d’ajuster les efforts pour maximiser la performance. Une modification trop fréquente peut donner l’impression que l’entreprise navigue à vue et qu’elle cherche à éviter le versement des primes. Par ailleurs, faire évoluer le plan de primes, et donc le plan d’actions des collaborateurs, avec une durée coure pour mettre en œuvre cette évolution peut s’avérer complexe opérationnellement pour les équipes.

Modifier des objectifs en cours de cycle est donc être une démarche possible pour l’entreprise mais doit être utilisée avec parcimonie, uniquement lorsque les objectifs définis initialement sont trop décorrélés de la performance observée pour des raisons indépendantes des équipes. Ces raisons méritent d’être partagées aux collaborateurs et tracées.

Idée reçue #5 : « Les objectifs de primes ne concernent que les fonctions commerciales »

Les commerciaux sont souvent les premiers concernés par les systèmes de rémunération variable. Mais ils ne sont pas les seuls à pouvoir être motivés par des objectifs !

- Les fonctions support (RH, marketing, finance) peuvent avoir des objectifs liés à la réduction des coûts, à l’amélioration des processus ou à la satisfaction interne.

- Les managers peuvent être récompensés en fonction de la performance collective de leur équipe et de leur capacité à les mettre dans la dynamique souhaitée

- Les directions générales peuvent bénéficier d’un système de primes aligné sur la croissance globale de l’entreprise.

Toutes les populations sont en réalité éligibles à une rémunération variable reposant sur leurs performances. L’important est d’adapter les plans de primes, les critères de performances, les barèmes et les durées d’évaluation en fonction des spécificités de chaque fonction.

Déconstruire les idées reçues sur la rémunération variable permet d’optimiser les dispositifs pour une motivation durable. La clé du succès repose sur plusieurs principes fondamentaux :

- Une approche équitable et non simplement égalitaire

- Un ratio variable / fixe cohérent avec les enjeux RH

- Des objectifs ambitieux mais atteignables

- Une stabilité des objectifs, avec des ajustements en cours de cycle uniquement en cas de force majeure

Une extension des systèmes de primes au-delà des seules fonctions commerciales, en particulier lorsque la performance réelle qui a de la valeur pour l’entreprise doit être mesurée aux bornes de plusieurs équipes, donc de manière cohérente et/ou collective entre chacune d’entre elles.