Les primes sur objectifs sont aujourd’hui plébiscitées dans les entreprises pour juger de la performance de vos collaborateurs. Voici les points de vigilance à connaître afin que votre barème de rémunération variable reste étroitement corrélée à cette performance et motivant pour le plus grand nombre.

L’argent ne fait pas le bonheur. Mais il y contribue en grande partie. Un plan de rémunération variable mal défini et c’est toute ou une grande partie de la motivation de vos équipes qui risque de s’effondrer. Puissiez-vous ne jamais faire les trois erreurs principales que nous avons assez communément rencontrées en entreprise lors de la définition des dispositifs de rémunération variable.

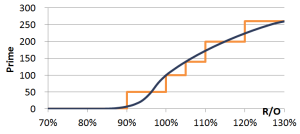

#Erreur N°1 : procéder par palier plutôt qu’en continu

Un outil est particulièrement utilisé : le logiciel Excel et les matrices Excel prêtes à l’emploi que l’on trouve sur Internet, afin de définir vos barèmes de rémunération variable. Il vous facilite en effet la tâche, mais ne vous permet pas d’éviter l’erreur la plus commune en la matière : créer une courbe faite de multiples paliers, comme un escalier. Chaque palier correspond à une prime donnée pour l’atteinte d’un objectif déterminé à l’avance : par exemple si l’on fixe un barème avec une prime reçue par le collaborateur à 90% d’atteinte de son objectif, puis une prime à 95%, une à 100%... A chaque marche, le collaborateur estime son intérêt financier à poursuivre ou non sa progression. S’il estime faible la probabilité d’accéder au palier suivant dans le temps qui lui a été imparti, il aura tendance à conserver ses beaux dossiers prêts à être signés pour la période suivante. Cela constitue un effet pervers plus communément appelé l’effet frigo qui est particulièrement connu chez les commerciaux.

Vous le voyez, la motivation et donc l’effort demandé à un collaborateur est un phénomène continu (aller chercher de la performance tout au long de la période). Cet effort se doit donc d’être récompensé de façon continu en procédant avec une courbe de rémunération variable sans palier.

Notre outil de simulation en ligne vous permet d’éviter cette erreur en particulier, et d’autres plus globalement, en mettant en place un barème de rémunération variable dépourvu de tout palier. Cela vous permet une performance de votre commercial, et de tout collaborateur, sinon exponentielle, du moins continue.

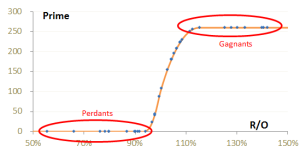

#Erreur N°2 : Votre barème de rémunération fabrique trop de perdants et/ou trop de gagnants

Avoir trop de personnes écartées d’un système de rémunération variable nuit à la motivation et donc à la performance globale de vos équipes. Fabriquer trop de gagnants n’est pas bon non plus : si tout le monde gagne, à quoi bon s’escrimer…

Entre le gagnant unique du Loto et l’école des fans où tous sont récompensés, tout est question de bon dosage. Il convient d’adapter la sélectivité de votre barème de rémunération variable. Sachez bien définir les bornes de votre barème de prime : à quel moment devez-vous commencer à primer ? Quand arrêter ?

Le pourcentage du nombre de personnes comprises dans votre barème est un élément de décision important de votre stratégie d’entreprise. Vous n’étalonnerez pas de la même façon votre barème avec tous vos collaborateurs ayant réalisé entre 90 et 110 % de leurs objectifs ou entre 70 % et 140 %.

Un dispositif de prime doit le plus souvent amener le maximum de collaborateurs vers la performance, afin notamment que vos résultats ne reposent pas sur un trop petit nombre et que votre système ne démotive pas la majeure partie de votre équipe. Certaines activités vous permettent néanmoins d’être plus élitiste que la moyenne. Par exemple dans des business à très forte marge, où vous n’avez pas besoin que beaucoup de commerciaux vendent.

#Erreur N°3 : ne pas faire la différence entre période de performance et de paiement

Une autre erreur commune est de corréler obligatoirement le versement de la prime à la réalisation de l’objectif. Vous bénéficiez d’une marge de manoeuvre plus intéressante que cela. La période de performance, correspondant au plan d’action du collaborateur, n’a pas à forcément être la même que la période de paiement ! Il ne faut ainsi surtout pas s’interdire d’avoir une période de performance plus longue. Les acomptes sont un très bon levier de motivation, qui vous permettent de payer tous les mois, voire trimestres, vos équipes, tandis que les objectifs sont définis semestriellement ou annuellement. Il est en effet particulièrement important de procéder en différenciant ces périodes de performance et de paiement lorsque vous avez une part variable plus importante (30 à 40 % voire plus) car celle-ci influe plus directement le quotidien de vos collaborateurs.